Prämienverbilligung Schweiz

Prämienverbilligung nach Art. 65 KVG sichert Versicherungsschutz für Alle

Wer in der Schweiz wohnhaft ist und in bescheidenen wirtschaftlichen Verhältnissen lebt, hat Anspruch auf Verbilligung der Krankenversicherungsprämien (IPV). Damit soll die Prämienbelastung der Krankenversicherung eines Haushaltes auf einer vertretbaren Summe gehalten werden. Die zu erfüllenden Bedingungen und die Höhe der Vergünstigung sind kantonal unterschiedlich geregelt.

Versicherte, deren steuerbares jährliches Einkommen unterhalb einer gewissen Grenze liegt, haben Anspruch auf eine Verbilligung der Krankenkassenprämie (PV). Die Einkommensgrenzen für die Berechtigung auf PV und die Höhe der PV sind kantonal unterschiedlich.

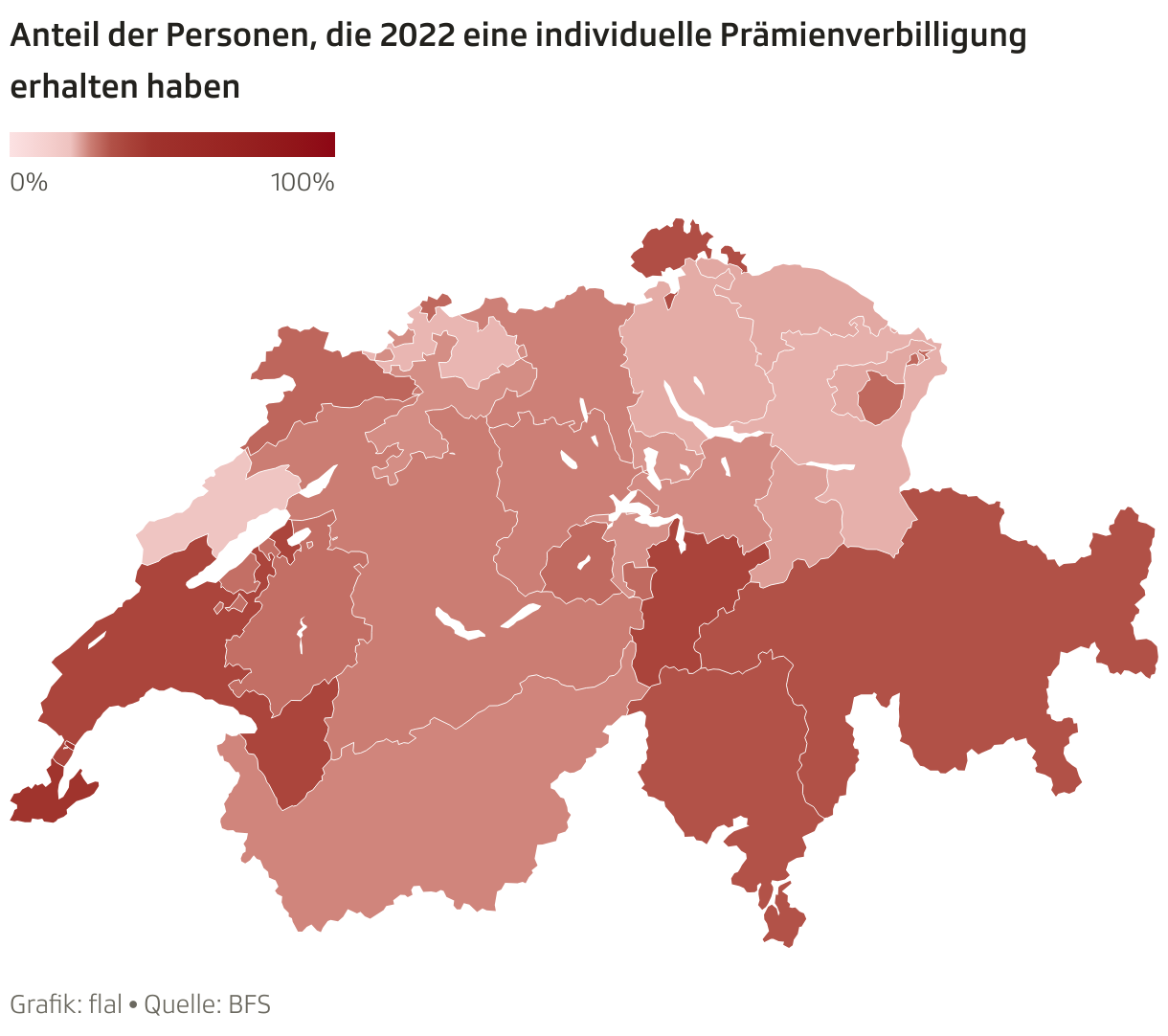

Wie viele Menschen beziehen individuelle Prämienverbilligungen?

Durchschnittlich erhält jeder Vierte in der Schweiz eine Prämienverbilligung. Am grössten ist der Bezügerkreis in den Kantonen Genf, Uri und Waadt. Weit weniger Glück hat, wer wenig verdient und im Kanton Neuenburg wohnt: Knapp 19 Prozent erhalten dort eine Prämienverbilligung.

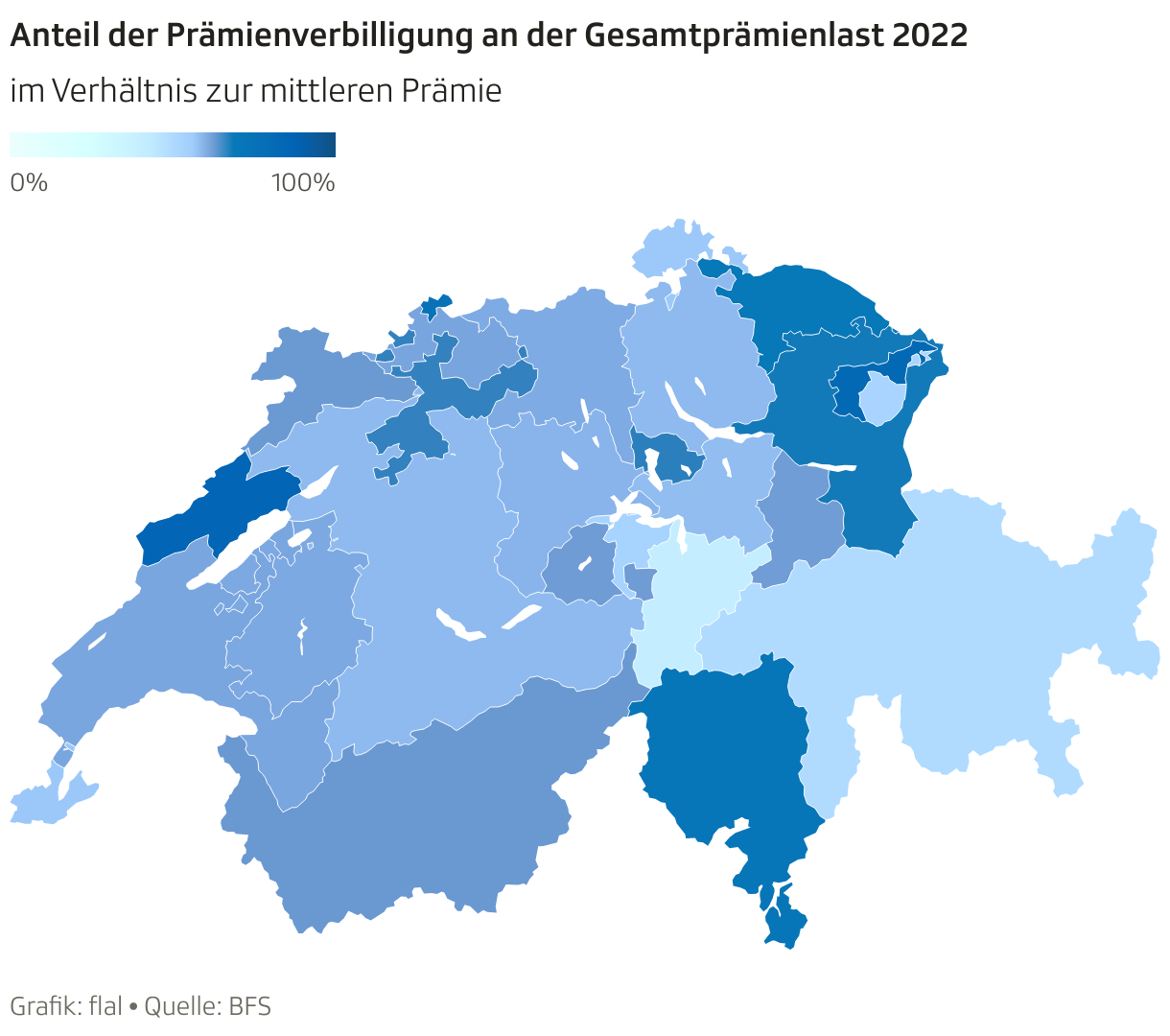

Was macht die Verbilligung an der durchschnittlichen Prämie aus?

Neuenburg begünstigt zwar wenige, für die Betroffenen übernimmt der Kanton allerdings einen Grossteil der Prämie. Andere Kantone machen es genau umgekehrt.

Komponenten zur Berechnung der Prämienverbilligung

Die Berechnung der Prämienverbilligung wird in jedem Kanton unterschiedlich gehandhabt. Einerseits unterscheiden sich die kantonalen Prämienverbilligungssysteme durch die verwendeten massgebenden Einkommen und andererseits durch die einkommensabhängige Berücksichtigung der Prämienverbilligung.

Als massgebliches Einkommen zur Berechnung der Prämienverbilligung dient zumeist das steuerbare Einkommen (in 12 Kantonen), gefolgt vom Reineinkommen (in 9 Kantonen) und den Nettoeinkünften (in 4 Kantonen). Von diesem Ausgangspunkt werden je nach Kanton Abzüge (z.B. Kinderabzüge) vorgenommen resp. Werte dazugerechnet (z.B. x% des Vermögens, Beiträge an die 3. Säule, Einkaufsbeiträge in die 2. Säule).

Im Wesentlichen können die drei folgenden Berechnungssysteme unterschieden werden:

- Einfaches Prozentmodell: Die Prämienverbilligung entspricht der Richtprämie abzüglich eines Selbstbehalts. Dieser Selbstbehalt ist als Prozentsatz des massgeblichen Einkommens definiert.

- Stufenmodell: Es werden verschiedene Einkommensklassen definiert. Anspruchsberechtigte, die in eine solche Einkommensklasse fallen, erhalten einen fixen Betrag als Prämienverbilligung.

- Kombination von Prozentmodell und Stufenmodell: Verschiedene Kantone verwenden ein Prozentmodell mit nach Einkommenskategorien unterschiedlichen Prozentsätzen für den Selbstbehalt. Weitere Kantone kennen mathematische Funktionen, welche die Prämienverbilligung zwischen einem Minimum und einem Maximum berechnen.

Alle Kantone berücksichtigen das Vermögen bei der Bemessung der Prämienverbilligung: In wenigen Kantonen gibt es Vermögenshöchstwerte, über welchem kein Anspruch auf Prämienverbilligung besteht. In den meisten Kantonen wird ein Anteil des Vermögens zum massgebenden Einkommen dazugezählt. Die Anteilswerte liegen zwischen 3%-50% des massgebenden Vermögens. Seit 2014 erhöhten vier Kantone (NW, SO, AR, NE) die Vermögensanteile, die zur Berechnung der IPV berücksichtigt werden.

Finanzierung der Prämienverbilligung

Die Prämienverbilligung wird durch den Kanton und den Bund finanziert. Seit 2008 hat sich durch das Inkrafttreten der NFA (Neugestaltung des Finanzausgleich unter den Kantonen) eine Änderung in der Finanzierung der Prämienverbilligung ergeben. Der Bundesbeitrag ist nicht mehr abhängig von der Finanzkraft der Kantone, sondern beträgt 7.5% der Bruttokosten der obligatorischen Krankenpflegeversicherung in der Schweiz und wird auf die Kantone anhand ihrer Wohnbevölkerung aufgeteilt. Die Kantone ergänzen diesen Bundesbeitrag durch eigene Mittel.

Entwicklung der Prämienverbilligung seit 1996